La musique dans le viseur des groupes industriels

Publié par Université de Montpellier UM, le 17 janvier 2019 1.6k

Le festival Lollapalooza Paris. Site du festival.

Emmanuel Négrier, Université de Montpellier

Le secteur musical français est agité par l’entrée sans précédent de groupes industriels, dans l’ensemble de son domaine d’activité. Le phénomène est apparu en 2004 avec l’émergence de Live Nation et la création de son premier festival : le Main Square, à Arras. Depuis lors, le monde musical, jusque-là fondé sur une économie mixte et de multiples petites entreprises (festivals subventionnés, producteurs rayonnant sur peu d’artistes, salles municipales ou d’économie mixte) est le théâtre de mouvements de rachats par quelques opérateurs.

On y perçoit des phénomènes de diversification et de concentration. La diversification est caractérisée par l’entrée d’entreprises jadis spécialisées sur un segment (production, gestion de salles, de festivals, label discographique, etc.) dans d’autres segments. Ces entreprises peuvent être essentiellement françaises comme Fimalac, Vente-privée, Morgane, LNEI ; ou multinationales comme Vivendi, AEG ou Live Nation. La concentration se traduit par la prise de contrôle, par un nombre limité d’entreprises, de sociétés jadis interdépendantes, mais relevant de sous-secteurs soumis à une expertise et à des règles propres. La fusion pose donc un enjeu d’articulation de métiers, mais aussi de statuts jusque-là séparés.

Cette concentration est « diagonale » puisqu’elle emprunte aux trois types de concentration classiquement distinguées en économie industrielle, et notamment dans le secteur des médias (financière, horizontale et verticale). Ses motifs sont de plusieurs ordres, et pas tous frappés du sceau de la rentabilité. C’est peut-être ce qui la rend énigmatique et fragile.

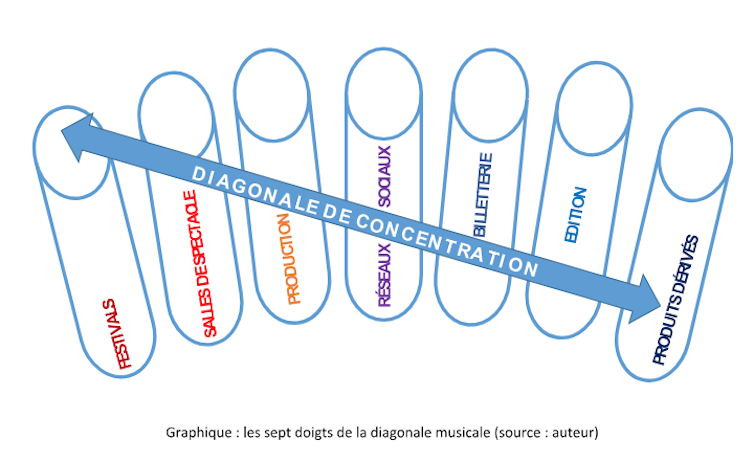

Une concentration « diagonale »

La première concentration est financière et permet à une firme de prendre le contrôle d’une autre tout en lui laissant une autonomie formelle, une identité de marque. Fimalac, dirigée par Marc Ladreit de Lacharrière, correspond bien à ce modèle, avec un chiffre d’affaires de près de 250 millions d’euros (en 2016) correspondant à un pôle divertissement (3S Entertainment) qui englobait, fin 2016, 101 salles de spectacle et 12 sociétés de production, dont certaines, comme Miala, organisatrices de festivals. La préservation de l’identité des marques a pour objectif de ne pas rompre brutalement avec une personnalisation qui compte pour la valeur de ces entreprises, souvent artisanales et fragiles. Elle n’empêche pas les économies d’échelle, comme la mutualisation des activités de billetterie, par exemple.

Dans ce premier type de concentration, on peut trouver des acteurs qui se spécialisent sur plusieurs créneaux à la fois sans pour autant embrasser l’ensemble de la chaîne de valeur artistique. La stratégie de Fimalac prétend justement exclure le « 360 degrés » au nom de la diversité artistique, tandis que Vivendi (près de 11 milliards d’euros en 2016) entend aller du développement à la production et la tournée des artistes, jusqu’à leur valorisation dans les médias et dans l’industrie du disque, au travers de l’ensemble des ressources du groupe.

La deuxième forme de concentration est horizontale et se traduit par l’absorption de concurrents ou la duplication, dans le même sous-secteur, d’un événement par exemple. On pense ici au groupe Live Nation et à ses déclinaisons d’un même festival dans plusieurs pays – comme le Lollapalooza –, aux quelque 3 300 artistes sous contrat qui tournent dans le monde, et notamment lors des 25 500 concerts organisés annuellement par un groupe dont le chiffre d’affaires se situe, en 2016, à 7,5 milliards d’euros. Ce phénomène n’est pas si récent qu’il y paraît, puisque dans le secteur des musiques savantes René Martin avait, à une échelle certes plus modeste (et sans que cela n’engage une question de capitaux au même titre que la propriété de société de production ou de festivals), dupliqué son festival La Folle Journée dans plusieurs métropoles, tout en prenant la direction d’autres festivals en France (Saint-Chartier, La Roque-d’Anthéron).

On peut également évoquer le groupe Lagardère et sa stratégie de production d’artistes, de la même manière que la firme avait initié la gestion de la carrière de sportifs de haut niveau. Cette concentration sur un même créneau d’activité engendre des attentes d’économies d’échelle d’une plus grande ampleur que dans le cas précédent. Par exemple, la duplication d’un événement permet de mutualiser un certain nombre de coûts : graphisme, cachets artistiques en série, continuité du dispositif technique, communication, etc.

La troisième forme de concentration est verticale et se traduit par l’absorption de clients ou de fournisseurs. On se rapproche du « 360 degrés », plus ou moins complètement, en capitalisant sur les interdépendances qui existent entre les risques initiaux (dans le développement d’un artiste, la création d’un label, d’un lieu culturel, etc.) et les bénéfices tirés de l’ensemble des exploitations possibles d’un artiste ou d’une œuvre. Nous retrouvons le cas de Fimalac, de Vivendi ou de Live Nation, déjà cités. On peut également mentionner le cas de Sony, du côté des équipements et du disque, dont l’investissement dans la production d’artistes est bien sûr lié à l’effondrement de la rentabilité de la musique enregistrée et au déplacement des sources de profit vers le spectacle.

La concentration diagonale est bien liée au fait qu’il est impossible d’associer les opérateurs à un seul créneau. C’est en traversant chacun de ces champs (gestion de salle, organisation de festival, production, édition, services numériques, billetterie, produits dérivés, etc.) que l’on constate les interpénétrations en cours. Mais comment expliquer cette soudaine passion industrielle pour la musique ? Il y a là un paradoxe qu’il convient d’éclairer : la plupart des stratégies mises en place par ces groupes, en France, (rachat de festival, de salle, de labels), se traduisent aujourd’hui par des pertes. Étrange, pour des capitaines d’industrie qui cultivent d’ailleurs un secret des affaires qui contraste avec l’objet – public s’il en est – de leur investissement. Tentons d’éclairer leurs motifs.

Qu’est-ce qui motive ces phénomènes de concentration ?

Cinq motifs expliquent ces grandes manœuvres : la passion, la médiation, la vision, l’attention et la caution.

La passion évoque le rapport émotionnel de ces leaders à la musique. Côté enchanteur, c’est la volupté classique du prince à se mirer dans l’artiste mécéné. Côté stratège, la culture sert à se rehausser symboliquement, quand on a dû son succès dans les affaires à de grises activités boursières ou de douteux commerces du sexe, comme le rappelait Laurent Mauduit à propos des médias, dans son Main Basse sur l’Information, en 2016.

La médiation, c’est le fait d’utiliser une place de choix dans le secteur musical pour faire fructifier d’autres affaires, autrement rentables. Les pertes financières en musique sont compensées par le fait que dans les carrés VIP, dans les échanges avec les élus en marge de tel festival, des contrats se scellent, des soutiens s’obtiennent, des marchés se négocient dans l’allégresse de l’instant. Perdre (petit) fait gagner (gros). Le tout en se parant du statut du héros, sauveur de la culture française, bienfaiteur des arts. Le 22 avril 2017, Marc Ladreit de Lacharrière, patron de Fimalac, déclare ainsi au Monde que sa stratégie fait de son groupe « le bras séculier du ministère de la Culture » (Le Monde du 22 avril 2017, interview par Fabienne Darge et Philippe Dagen).

La vision de ces dirigeants réside dans l’anticipation d’une déréglementation du secteur qui est dans la tendance contemporaine : la baisse des subventions publiques qui, de leur point de vue, fausse la concurrence ; la mise en œuvre de traités commerciaux, comme le CETA, qui exclut le secteur musical du champ d’application de l’exception culturelle. Aujourd’hui, on perd pour mieux gagner demain. Et d’ailleurs on perd peu, puisqu’on achète des festivals, des salles à des prix qui ne tiennent aucun compte des subventions versées pendant des années. Par exemple, l’entrée du groupe AEG dans la propriété du festival Rock en Seine s’est faite sans considération des subventions significatives accordées pendant des années par le conseil régional d’Île-de-France à la manifestation. Or, on peut légitimement considérer que ces subventions ont largement participé à asseoir la valeur de l’événement, sans qu’elles occasionnent, à l’occasion d’un rachat, le moindre retour financier vers la collectivité.

L’attention correspond à cette nouvelle économie liée à la possibilité d’utiliser les informations liées aux pratiques des usagers sur les réseaux sociaux ou à l’occasion de leurs échanges sur Internet. En pénétrant dans ce secteur, les groupes industriels accèdent à un usage des métadonnées collectées à l’occasion d’achats de place, d’échanges sur les forums et réseaux. Ce n’est pas un hasard si ces groupes investissent dans les services de billetterie : Ticket Master (Live Nation), Vivendi Ticketing, My Ticket et Tick&Live (Fimalac). Là se situent les gisements de profit (et de standardisation des offres) liée à l’économie de l’attention dont parle Yves Citton. La personnalité déduite de l’achat de billet peut mener loin l’instrumentalisation commerciale, à partir d’un acte initial (une place de spectacle) à la charge émotionnelle ultra-positive. L’algorithme parfait !

Une garantie en cas de coup dur

Quant à la dimension de caution, elle fait retomber la charge à du bassement matériel. Mais il est vrai que si l’on perd un peu d’argent, on a néanmoins acquis des biens – du côté des salles de spectacle, des éditeurs, des diffuseurs, etc. – qui ont une dimension d’actifs, notamment fonciers, et renforcent les fonds propres de ces entreprises, dans un contexte relativement incertain. C’est donc, en cas d’explosion d’une bulle, une garantie en cas de coup dur.

Une fois ces motifs explicités, un doute demeure sur leur valeur culturelle en France ou ailleurs. Naturellement, ces groupes estiment contribuer à leur manière à la créativité artistique, au vu de l’étendue de leurs catalogues d’artistes. Mais leur influence grandissante sur la programmation, leur contrôle des affiches les plus attractives confirment le risque que représentent ces stratégies en termes de diversité, et de dépendance accrue des artistes à l’égard de ces firmes. Cela pourrait faire l’objet d’une autre réflexion, qui se pencherait aussi sur la manière d’en contrecarrer les effets les plus délétères : standardisation des événements, hausse des prix liée à celle des cachets artistiques et des normes en matière de sécurité, réduction du risque artistique par la concentration des affiches autour des artistes « maison ».![]()

Emmanuel Négrier, Directeur de recherche CNRS en science politique au CEPEL, Université de Montpellier, Université de Montpellier

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.